MEDICAMENTOS E OUTROS

PRODUTOS FARMACÊUTICOS

Substituição Tributária Interna

Sumário

1. INTRODUÇÃO

Os medicamentos e demais produtos farmacêuticos possuem características específicas em sua tributação no ICMS, como a substituição tributária, redução na base de cálculo, diferentes margens de valor agregado vinculados à forma de tributação pelo PIS/PASEP e pela COFINS, características estas que abordaremos nesta matéria.

2. DEFINIÇÃO DE "SUBSTITUIÇÃO TRIBUTÁRIA-OPERAÇÕES INTERNAS"

No regime de Substituição Tributária o que se pretende é simplificar a arrecadação, haja vista que é mais rápido e seguro para o Fisco, uma vez que a exigibilidade é aplicada a apenas uma pessoa, o substituto tributário.

Além disso, com a incidência única do ICMS em uma só operação, os demais contribuintes envolvidos na cadeia de circulação ficam desobrigados de qualquer responsabilidade pelo recolhimento do imposto quando da saída das mercadorias alcançadas por tal regime.

Com isso, a Substituição Tributária será considerada Interna quando incidir sobre operações realizadas apenas dentro do Distrito Federal, aplicando-se, inclusive, no momento da entrada no território do Distrito Federal, quando em aquisições de outras Unidades Federadas, e aplicar-se-á sobre mercadorias previamente definidas pela legislação distrital, dentre elas os medicamentos e outros produtos farmacêuticos.

Nesta "modalidade" de substituição tributária, atribui-se a responsabilidade pela retenção e recolhimento antecipados do imposto referente às operações internas subseqüentes, na qualidade de contribuintes substitutos, ao industrial, ao importador ou ao atacadista/distribuidor alcançado pelo Decreto nº 20.322, de 17 de junho de 1999, pelo Decreto nº 24.371, de 20 de janeiro de 2004, ou pelo Decreto nº 25.372, de 23 de novembro de 2004, nas saídas internas com destino a contribuinte atacadista ou varejista.

Portanto, conclui-se que na Substituição Tributária Interna, se a mercadoria for oriunda de outra Unidade Federada, o imposto a ser retido será calculado na entrada da mercadoria no Distrito Federal, para recolhimento através de Documento de Arrecadação - DAR específico, cujo código de receita será o 1548 e, se a mercadoria for adquirida em uma operação interna, ou seja, dentro do Distrito Federal, o estabelecimento remetente e revestido da condição de substituto tributário destacará em sua Nota Fiscal o valor do ICMS - Substituição Tributária Interna e deverá recolhê-lo através de Documento de Arrecadação - DAR específico, cujo código de receita, por sua vez, será o 1350.

3. MEDICAMENTOS E OUTROS PRODUTOS FARMACÊUTICOS SUJEITOS À SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES INTERNAS

Conforme dispõe o item 5 do Caderno III do Anexo IV do RICMS-DF (Decreto nº 18.955, de 22 de dezembro de 1997), estão sujeitos à substituição tributária interna do ICMS os medicamentos e outros produtos farmacêuticos, classificados nos Códigos da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH, abaixo relacionados:

|

Produtos |

NBM/SH |

| Soros e vacinas, exceto para uso veterinário |

3002 |

| Medicamentos, exceto para uso veterinário |

3003 e 3004 |

| Algodão, atadura, esparadrapo, haste flexível ou não, com uma ou ambas extremidades de algodão, gazes, pensos, sinapismos, e outros, impregnados ou recobertos de substâncias farmacêuticas ou acondicionados para venda a retalho para usos medicinais, cirúrgicos ou dentários |

3005 |

| Mamadeiras de borracha vulcanizada, vidro e plástico |

4014.90.90, 7013.3 e 39.24.10.00 |

| Chupetas e bicos para mamadeiras e chupetas |

4014.90.90 |

| Absorventes higiênicos, de uso interno ou externo |

5601.10.00 e 4818.40 |

| Preservativos |

4014.10.00 |

| Seringas |

9018.31 |

| Agulhas para seringas |

9018.32.1 |

| Pastas dentifrícias |

3306.10.00 |

| Escovas dentifrícias |

9603.21.00 |

| Provitaminas e vitaminas |

2936 |

| Contraceptivos (dispositivos intra-uterinos - DIU) |

9018.90.9 |

| Fio dental / fita dental |

3306.20.00 |

| Preparação para higiene bucal e dentária |

3306.90.00 |

| Fraldas descartáveis ou não |

4818.40.10, 5601.10.00, 6111 e 6209 |

| Preparações químicas contraceptivas à base de hormônios ou de espermicidas |

3006.60 |

4. BASE DE CÁLCULO

Conforme descreve a a alínea "b" do inciso VII e §§ 3º, 4º e 6º do art. 6º da Lei nº 1.254, de 08 de novembro de 1996, definir-se-á a base de cálculo do ICMS a ser recolhido por substituição tributária através:

a) de preço sugerido pelo fabricante ou importador;

b) de preço médio ponderado a consumidor final - PMPF, fixado em ato da Subsecretaria da Receita da Secretaria de Estado de Fazenda; ou

c) com a aplicação de margem de valor agregado fixada no Convênio ICMS nº 76/1994.

Nota: Atualmente não há preço médio ponderado a consumidor final - PMPF, fixado em ato da Subsecretaria da Receita da Secretaria de Estado de Fazenda.

4.1 - Considerações Iniciais Acerca Das Margens de Valor Agregado

Através da Lei nº 10.147, de 21 de dezembro de 2000, o Governo Federal estabeleceu a sistemática de contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público - PIS/PASEP e a Contribuição para o Financiamento da Seguridade Social - COFINS, nas operações com diversos produtos do ramo farmacêutico e possibilitou, através de seu art. 3º, a concessão de regime especial de utilização de crédito presumido dessas contribuições às pessoas jurídicas que procedessem à industrialização ou à importação dos produtos classificados na posição 30.03, exceto no código 3003.90.56, nos itens 3002.10.1, 3002.10.2, 3002.10.3, 3002.20.1, 3002.20.2, 3006.30.1 e 3006.30.2 e nos códigos 3001.20.90, 3001.90.10, 3001.90.90, 3002.90.20, 3002.90.92, 3002.90.99, 3005.10.10 e 3006.60.00 e na posição 30.04, exceto no código 3004.90.46, da TIPI, visando assegurar a repercussão nos preços da redução da carga tributária. Porém, a concessão desse regime especial dependeria de que essas pessoas jurídicas firmassem com a União compromisso de ajustamento de conduta, nos termos do § 6º do art. 5º da Lei nº 7.347, de 24 de julho de 1985, ou cumprissem a sistemática estabelecida pela Câmara de Medicamentos para utilização do crédito presumido, na forma determinada pela Lei nº 10.213, de 27 de março de 2001.

Isso passou a ser, então, de suma importância na definição das margens de valor agregado a serem utilizadas nos cálculos do ICMS a ser retido por substituição tributária nas operações com medicamentos e outros produtos farmacêuticos, separando-os em 3 (três) listas:

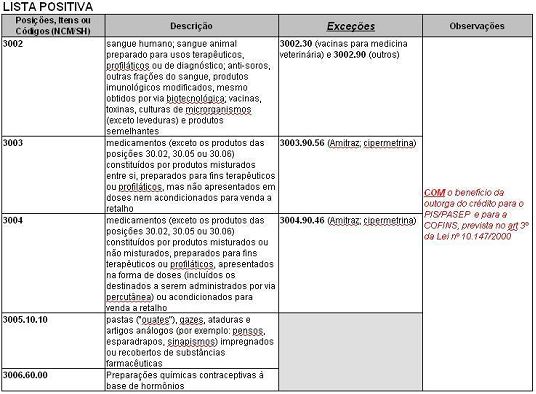

a) Lista Postiva: nas operações realizadas com produtos enquadrados nas posições 3002 (exceto as subposições 3002.30 e 3002.90), 3003 (exceto a classificação 3003.90.56), 3004 (exceto a classificação 3004.90.46) e nas classificações 3005.10.10 e 3006.60.00, por estabelecimentos substitutos tributários, que em relação a esses produtos sejam optantes pelo regime especial de utilização do crédito presumido do PIS/PASEP e da COFINS;

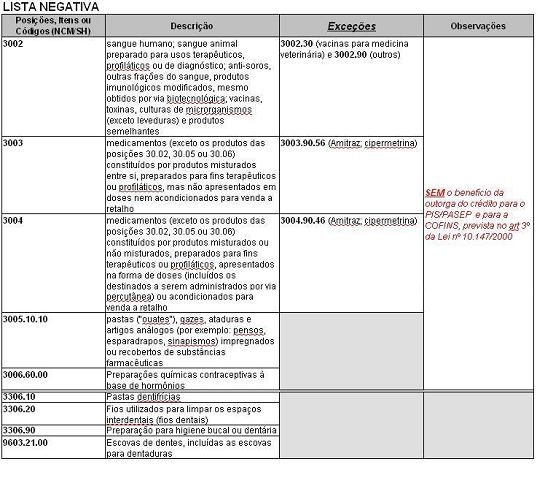

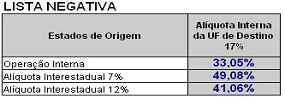

b) Lista Negativa: nas operações realizadas com produtos enquadrados nas posições 3002 (exceto as subposições 3002.30 e 3002.90), 3003 (exceto a classificação 3003.90.56), 3004 (exceto a classificação 3004.90.46) e nas classificações 3005.10.10 e 3006.60.00, por estabelecimentos substitutos tributários, que em relação a esses produtos não sejam optantes pelo regime especial de utilização do crédito presumido do PIS/PASEP e da COFINS e, ainda, nas operações com produtos enquadrados nas subposições 3306.10, 3306.20, 3306.90 e na classificação 9603.21.00;

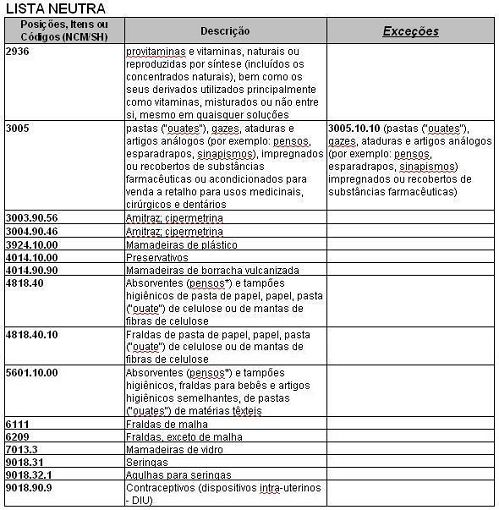

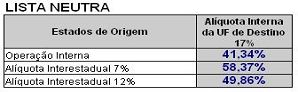

c) Lista Neutra: nas operações realizadas com demais produtos, enquadrados nas posições 2936, 3005 (exceto a classificação 3005.10.10), 6111, 6209, nas subposições 4818.40, 7013.3, 9018.31, e nas classificações 3003.90.56, 3004.90.46, 3924.10.00, 4014.10.00, 4014.90.90, 5601.10.00, 9018.32.1, 9018.90.9.

4.1.1 - Descrição Dos Produtos da Lista Positiva

4.1.2 - Descrição Dos Produtos da Lista Negativa

4.1.3 - Descrição Dos Produtos da Lista Neutra

4.2 - Margens de Valor Agregado Nas Operações Com os Produtos da Lista Positiva

4.3 - Margens de Valor Agrefado Nas Operações Com os Produtos da Lista Negativa

4.4 - Margens de Valor Agregado Nas Operações Com os Produtos da Listra Neutra

4.5 - Redução da Base de Cálculo

De acordo com o item 10 do Caderno II do Anexo I do RICMS-DF, aplicar-se-á uma redução de base de cálculo do ICMS para 90% (noventa por cento) na saída interna dos produtos relacionados no item 3 desta matéria, condicionado justamente à adoção do regime de substituição tributária.

Nota: Não se exigirá a anulação do crédito fiscal previsto no art. 60, inc. V, deste Regulamento.

5. CONTRIBUINTES SUBSTITUTOS TRIBUTÁRIOS

Serão responsáveis pela retenção e recolhimento do ICMS, na condição de contribuintes substitutos tributários:

a) estabelecimentos industriais;

b) estabelecimentos importadores;

c) estabelecimento atacadista alcançado pelo Decreto nº 20.322, de 17 de junho de 1999, pelo Decreto nº 24.371, de 20 de janeiro de 2004, ou pelo Decreto nº 25.372, de 23 de novembro de 2004.

6. PRAZO DE RECOLHIMENTO DO ICMS - SUBSTITUIÇÃO TRIBUTÁRIA

O prazo de recolhimento do ICMS retido é até o nono dia do mês subseqüente ao término do período de apuração, nos casos de operações internas, ou seja, saídas realizadas dentro do Distrito Federal, por contribuintes substitutos tributários nesta UF estabelecidos.

Nos casos de aquisições interestaduais realizadas por estabelecimentos por varejistas e atacadistas não optantes pelo Termo de Acordo de Regime Especial - TARE, o recolhimento deverá ser realizado no momento da entrada da mercadoria no Distrito Federal, podendo ser prorrogado pelo prazo de até 08 (oito) dias, desde que o contribuinte esteja adimplente em relação às exigências anteriores, conforme dispõe o inciso I do § 13 do art. 320 do RICMS-DF.

Importante: No art. 327-A,

§ 2º, do RICMS-DF, há a previsão de que em relação às operações internas

realizadas por estabelecimentos considerados substitutos tributários, descritos no item

5, o recolhimento poderá ser prorrogado pelo prazo de até 20 (vinte) dias, desde que o

contribuinte esteja adimplente em relação às exigências anteriores.

7. EXEMPLO DE CÁLCULO

Para efeitos de cálculo, consideremos os seguintes dados:

A - Fornecedor (Substituto

Tributário) estabelecido em São Paulo e beneficiário do crédito presumido do PIS e da

COFINS

B - Adquirente Revendedor situado no Distrito Federal

"A" vende amoxicilina (NCM 3003.10.12) para "B" no valor de R$ 1.000,00

A legislação do ICMS do Distrito Federal define os seguintes parâmetros:

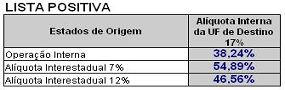

- Margem de Valor Agregado:

46,56% (Lista Positiva)

- Alíquota Interna de ICMS 17%

- Redução da Base de Cálculo para 90% (sem estorno proporcional)

Considerando que na venda de "A" para "B" a alíquota do ICMS é de 12% (doze por cento), o cálculo será realizado da seguinte forma:

1º Passo) Base de Cálculo do ICMS Próprio

- Base de Cálculo do ICMS

Próprio = Valor dos Produtos + Frete + Seguro + Outras Despesas Acessórias

- Base de Cálculo do ICMS Próprio = 1.000,00

2º Passo) Calcular o ICMS "próprio"

- Valor do ICMS Próprio =

Base de Cálculo do ICMS próprio x alíquota do ICMS

- Valor do ICMS Próprio = R$ 1.000,00 x 12%

- Valor do ICMS Próprio = R$ 120,00

3º Passo) Calcular o valor da Margem de Valor Agregado

- Valor da Margem de Valor

Agregado = (Valor dos Produtos + Frete + Seguro + Outras Despesas Acessórias + IPI) x

Percentual da Margem de Valor Agregado

- Valor da Margem de Valor Agregado = 1.000,00 x 46,56%

- Valor da Margem de Valor Agregado = 465,60

4º Passo) Calcular o valor que servirá de Base de Cálculo da Substituição Tributária

- Base de Cálculo do

ICMS-Substituição Tributária = (Valor dos Produtos + Frete + Seguro + Outras Despesas

Acessórias + IPI + Valor da Margem de Valor Agregado) x Percentual de Redução da Base

- Base de Cálculo do ICMS-Substituição Tributária = (1.000,00 + 465,60) x 90%

- Base de Cálculo do ICMS-Substituição Tributária = 1.465,60 x 90%

- Base de Cálculo do ICMS-Substituição Tributária = 1.319,04

5º Passo) Calcular o valor total do ICMS-Substituição Tributária

- Valor do

ICMS-Substituição Tributária = (Base de Cálculo do ICMS-Substituição Tributária x

alíquota do ICMS na UF do destinatário) - Valor do ICMS Próprio

- Valor do ICMS-Substituição Tributária = (1.319,04 x 17%) - 120,00

- Valor do ICMS-Substituição Tributária = 224,24 - 120,00

- Valor do ICMS-Substituição Tributária = 104,24

Fundamentos Legais: Art. 327-A e item 5 do Caderno III do Anexo IV do RICMS-DF (Decreto nº 18.955, de 22 de dezembro de 1997), Convênio ICMS nº 76/1994 e Lei nº 10.147, de 21 de dezembro de 2000.