CÓDIGO DE SITUAÇÃO TRIBUTÁRIA - CST

Indicação em Documento Fiscal

Sumário

1. INTRODUÇÃO

O Código de Situação Tributária (CST), instituído através do Convênio SINIEF s/nº/1970, juntamente com o Código Fiscal de Operações e Prestações (CFOP), visa aglutinar em grupos homogêneos nos documentos e livros fiscais, nas guias de informação e em todas as análises de dados, as operações e as prestações realizadas pelos contribuintes do Imposto sobre Produtos Industrializados (IPI) e do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS). De acordo com o art. 5º do mencionado Convênio SINIEF s/nº/1970, os respectivos códigos devem ser interpretados de acordo com as Normas Explicativas, anexadas ao referido Convênio. Por tratar-se de norma conveniada proveniente do Sistema Integrado de Informações Econômico-Fiscais, os Estados e Distrito Federal obrigam-se em adaptar às suas Legislações as normas consubstanciadas no citado Convênio. O presente texto tem por objetivo a previsão legal contida na Legislação fluminense, especificamente em relação ao Código de Situação Tributária (CST) e sua aplicação pelos contribuintes.

2. INDICAÇÃO DO CST NOS DOCUMENTOS FISCAIS

Conforme o art. 29, IV, alínea “d”, do Livro II do RICMS-RS, aprovado pelo Decreto nº 37.699/1997, dentre outras informações, a Nota Fiscal deve conter a indicação do Código de Situação Tributária (CST). Não há hipótese legal de dispensa de seu preenchimento, sendo, portanto, exigido a todos os contribuintes emitentes a Nota Fiscal modelos 1 ou 1-A , em todas as operações. Observe-se, ainda, que ante a ausência de disposição normativa específica relativa à informação do CST nos documentos fiscais emitidos por contribuintes enquadrados no regime simplificado do ICMS, estes devem consignar o código correspondente à situação tributária da mercadoria, independentemente de seu recolhimento efetuar-se por estimativa.

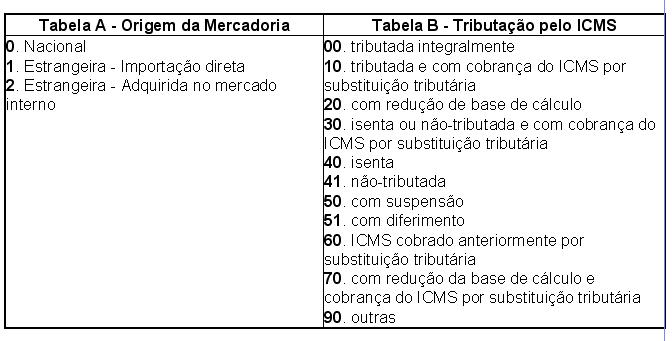

3. APLICAÇÃO DA TABELA

Para preenchimento do quadro “Dados do Produto” da Nota Fiscal (modelos 1 ou 1-A), referente à coluna “CST”, o contribuinte deverá recorrer à Tabela “A”, que indica a origem da mercadoria, e à Tabela “B”, que indica a tributação pelo ICMS, constantes no Apêndice VII do RICMS-RS, conforme disposto no subitem 3.1 abaixo.

3.1 - Composição do CST

O CST é composto de 3 (três) dígitos, na forma ABB, em que o 1º dígito indica a origem da mercadoria, com base na Tabela A, e os 2º e 3º dígitos a tributação pelo ICMS, com base na Tabela B, conforme segue:

4. REGRAS DE UTILIZAÇÃO

Na utilização dos CST devem ser observadas as seguintes regras básicas:

a) nas operações sujeitas a mais de uma situação tributária constantes de uma mesma Nota Fiscal os valores relativos ao mesmo código devem ser subtotalizados;

b) para escolha do CST correto, os contribuintes não devem considerar o tratamento fiscal do IPI que constar do respectivo documento fiscal. A análise para essa escolha deve limitar-se apenas ao tratamento do ICMS.

É importante observar que o Código de Situação Tributária não é separado por ponto, traço ou barra. Ele é uma sequência de 3 (três) algarismos arábicos sem separação, uma combinação de 3 (três) dígitos, um ao lado do outro.

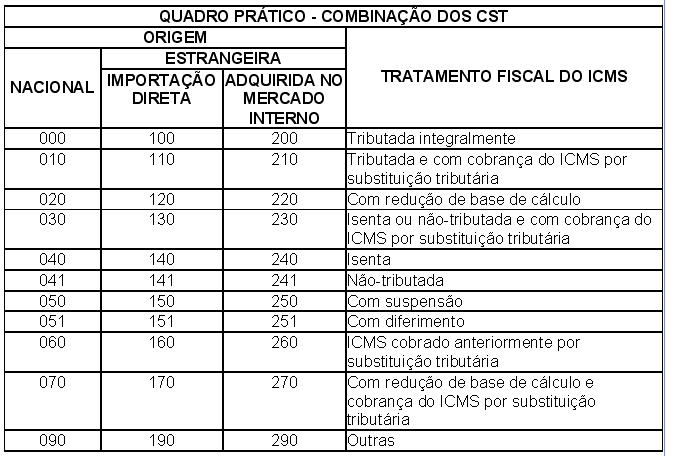

5. COMBINAÇÕES POSSÍVEIS DO CÓDIGO DE SITUAÇÃO TRIBUTÁRIA

Fundamentos Legais: Os citados no texto.